La désindustrialisation française : anatomie d'une chute (2/2)

ECONOMIE

10/2/20247 min read

Suite du papier sur la désindustrialisation française

La Nouvelle Division du Travail a amorcé sans aucune forme de pitié la désindustrialisation française. De fait, le coût horaire de la main-d'œuvre française, notamment sous l’effet des 35 heures, a mécaniquement été un facteur clé de délocalisation vers des pays tiers ; l’Europe de l’Est dans un premier temps, puis les pays asiatiques. La suppression des taxes douanières intra puis extra européennes ont directement mis en concurrence les mains d’œuvre françaises et étrangères, mais aussi les différentes politiques fiscales qui viennent directement impacter les coûts de production. Le secteur manufacturier représente en effet 15.4% de la valeur ajoutée brute du secteur marchand, alors qu’il contribue pour plus de 23% au paiement des impôts de production, ce qui porte à 28% l’ensemble des prélèvements obligatoires sur la valeur ajoutée brute industrielle. Le total des prélèvements obligatoires sur l’industrie française capitalisait à hauteur de 200% du résultat d’exploitation. En comparaison, ce rapport est de 80% en Allemagne (1).

La charge fiscale qui pèse sur la valeur ajoutée industrielle a notamment inhibé les dynamiques d’investissement en innovation et R&D, ce qui a pour effet notable de ne pas soutenir la croissance à long terme. La mise en place du crédit impôt recherche (CIR) a toutefois permis de pallier cet écueil. L’annihilation fiscale des coûts d’import – export et l’absence de crédibilité de compétitivité internationale sur les coûts de production ont rationnellement -dans une logique purement économique-, entériné à partir des années 80 le déclin du « made in France ». Ce phénomène de délocalisation a certainement été appuyé par le tempérament historiquement et culturellement véhément de l’ouvrier français, dont les grèves massives organisées en mai 68 ont dû impacter la décision de certains patrons à délocaliser dans des pays sociologiquement plus dociles leurs organes de production. Pour revenir à l’industrie textile, c’est ainsi que 70% de sa production a disparu entre 1990 et 2012 (2), à l’image d’Adidas qui employait 1500 ouvriers en Alsace dans les années 1970, pour progressivement fermer toutes ses usines de 1987 à 1992. Une étude corrobore cette analyse en estimant à 13% la part de la baisse de l’emploi industriel français survenue entre 2001 et 2007 causée directement par la seule concurrence chinoise (3).

Il y eut en conséquence un renforcement structurel de tout ce qui est « made out of France », ce qui a considérablement affaibli les industriels français qui dépendent majoritairement de produits de milieu de gamme, peu différenciants et donc très sensibles à la concurrence internationale (4). Les dévaluations successives du franc par rapport au mark allemand, opérées de 1981 à 1983, ont grandement contribué à cet effet. La course à la compétitivité prix sous-jacente à la politique monétaire de la dévaluation a désincité le parc industriel français à monter en gamme (pour aller vers des produits moins soumis à la concurrence internationale du moins-disant) et l’a poussé à persévérer dans une guerre concurrentielle perdue d’avance contre des pays inexpugnables en termes de compétitivité (Europe de l’Est et Asie du Sud-Est). La politique de réduction des coûts de production généralement appliquée à cette période s’accompagne mécaniquement d’une baisse du prix de vente des produits manufacturés, sensiblement appuyée par des gains rapides de productivité.

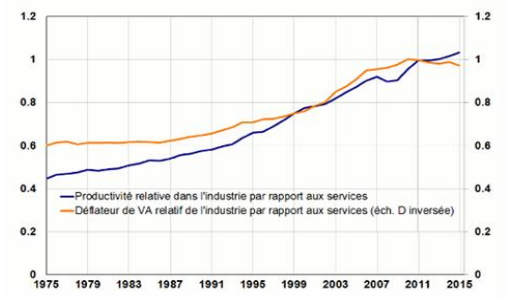

Le gain de productivité relative relevé ci-dessus (5) est la conséquence d’un facteur essentiel de la dynamique industrielle déclinante : la forte substituabilité du capital et du travail au sein de l’industrie. Celle-ci a notamment été mise en évidence empiriquement par Damien Girardot et Eric Jondeau en 1990 (6). Ainsi une firme ayant l’opportunité d’un progrès technologique significatif va-t-elle avoir tendance à substituer sa main d’œuvre par des machines et donc amenuiser le vivier d’emplois industriels. Nous pouvons voir de surcroît que jusqu’en 2011, les coûts et prix industriels ont subi une inflation bien moindre que le tertiaire, qui continue néanmoins à phagocyter l’économie française par une croissance soutenue et maintenue de près de 2% par an entre 1960 et 2000 pour représenter 78% des emplois en 2010.

La clé de voûte de ce mécanisme réside dans l’application de loi d’Engel (7) au secteur industriel, qui dispose empiriquement que l’élasticité-revenu de la demande des biens manufacturés est inférieure à 1. L’élévation générale et continue du niveau de vie moyen des français ayant de surcroît, toujours d’après cette loi, poussé à stimuler en priorité la consommation des produits issus du service, dans une économie qui se tertiarise. Une étude de la Banque de France (8) estime à 39% la contribution de ce phénomène à l’amaigrissement du poids de l’industrie dans le PIB. Ainsi, par son gain rapide de productivité, la croissance du secteur industriel n’a su être proportionnelle ni à la croissance du vivier d’emploi d’une part, ni à la croissance de la demande d’autre part. Ce mécanisme, qui débouche sur une tertiarisation de la demande puis de l’offre, est essentiellement ce que dissimule le déclin industriel français et plus généralement des pays développés. Il reste à prendre en compte une composante artificielle de ce déclin, qui, dans le sillage de la tertiarisation, ne tient qu’à l’externalisation des services aux industries qui classiquement étaient directement comptabilisés comme part entière du secteur industriel. Une étude estime ainsi à 25% la part des pertes d’emplois industriels imputée aux externalisations croissantes. (9) La rupture structurelle qui fait l’objet de notre développement n’est ainsi pas moins une anti révolution industrielle qu’une révolution servicielle.

Afin de nuancer l’état des lieux que nous avons dressé de cette période post-74, nous tenons à mettre en lumière un exemple d’industrie qui, à contre-courant, a su tirer profit du choc pétrolier pour fleurir et rayonner de tout son combustible : le nucléaire civil. La crise pétrolière évoquée en introduction de ce papier a fait office de véritable électrochoc dans la conscience de l’exécutif, suivant une logique résumée par Lord Walter Marshall en 1986 (10) : “ La France n’a pas de charbon, la France n’a pas de pétrole, la France n’a pas de gaz, la France n’a pas le choix.”.

Le gouvernement Messmer alors au pouvoir en 1974 décide de donner un coup d’accélérateur au programme électro-nucléaire déjà en vigueur à travers la construction de 16 réacteurs de 900 MWe, suivis de 20 réacteurs supplémentaires de 1300 MWe à partir de 1976. La part du nucléaire dans l’approvisionnement en énergie primaire, qui était à moins de 2% à la fin des années 60 est alors propulsée à 33% dans les années 90 et 41% en 2016, tandis que la part de cette dernière dans le système électrique français est aujourd’hui de 77%. Par des investissements publics et privés massifs (11) et une mobilisation internationale (Alstom et Framatome, les deux fleurons français, ont eu le concours de General Electric) , la France s’est ainsi assuré l’excellence d’une filière industrielle de pointe tout en doublant son taux d’indépendance énergétique (passé de 23.7% en 1973 à 54.2% en 2016). L’efficacité avec laquelle la filière s’est organisée permet, à l’instar d’un phénomène de ruissellement, de favoriser l’industrie française par un prix de l’électricité extrêmement compétitif (25% moins cher que la moyenne européenne), de sorte que la France soit la destination préférée des investisseurs industriels étrangers (12).

A contre-courant de la grande majorité des autres filières industrielles, la filière nucléaire, qui pèse 220 000 salariés (13) ( emplois directs et indirects confondus, il s’agit de la troisième filière derrière l’aéronautique et l’automobile), prévoit par ailleurs une croissance à terme de 50% des emplois (14). Ceux-ci se distinguent par la particularité de ne pas être délocalisables et généralement qualifiés. Leur durabilité est toutefois menacée par un militantisme anti-nucléaire grandissant, alimenté par la catastrophe de Tchernobyl (1986) et l’incident de Fukushima (2012), quand bien même le dérèglement climatique nous enjoint à favoriser des technologies énergétiques décarbonées.

Nous voyons par cet exemple que l’industrie française post-moderne peut aussi être le foyer de réussites. Si cela permet de nuancer le constat global, il ne l’annule en rien : l’industrie française après la première crise pétrolière a bel et bien entamé son déclin. Et notre tissu socio-économique porte les stigmates de cette mutation de paradigme.

(1) France Stratégie. (2020). Les politiques industrielles en France : Evolutions et comparaisons internationales

(2) https://www.insee.fr/fr/statistiques/3632345

(3) Malgouyres, C. (2017). Concurrence chinoise : quels effets sur emploi et salaires locaux ?. Bloc-notes de l’Eco, Banque de France.

(4) Artus, P. et Broyer, S. (2013). France-Allemagne : une comparaison des effets de gamme dans l’industrie. Revue d’Economie Industrielle.

(5) https://www.insee.fr/fr/metadonnees/source/serie/s1030

(6) Girardot, D. et Jondeau, E. (1990). La substitution entre capital et travail : une évaluation sur données d’entreprises. Economie et Statistique.

(7) Engel, E. (1895). Die Lebenskosten belgischer Arbeiterfamilien frueher und jetzt. Ermittelt aus Familienhaushaltsrechnungen und vergleichend zusammengestellt. Bulletin of the International Institute of Statistics

(8) Kalantzis, Y. et Thubin, C. (2017). Les causes de la désindustrialisation en France. Bloc-notes de l’Eco, Banque de France.

(9) Demmou, L. (2010). La désindustrialisation en France. Documents de travail de la DG Trésor

(10) Lord Walter Marshall, 1986, Président du Central Electricity Generating Board (CEGB)

(12) Choiseul Energy Index 2015 - KPMG

Vous pourriez aussi être intéressé par...

© 2025. Tous droits réservés.